小额贷款公司:小微金融最后的应许之地!

作者:快好贷金融 发布时间:2019-10-24 13:55:58 阅读:32012

来源:《浙商·金融家》4月刊 作者:蔡筱梦

如果说小微金融是金融体系中最下沉的板块,那么小额贷款公司就是服务小微金融最后一公里的那一支“远征军”。庞大的金融体系里,细枝末节处总是面临着供血不足、外部环境挤压等生存劣势,小贷公司经历了从无到有,从弱到强,再从强到分化的漫长远征,不变的核心是,金融服务的最底部,依然留有需求空白等待小贷公司去填补。

在行业结构性调整中存活下来的小贷公司,不管是依赖信贷员的地域风控优势,还是依托大集团供应链优势,抑或是其他信用贷的特殊模式,都在国有银行、城商行、农信社及大数据征信无法覆盖的群体中站稳了自己的位置。就像犹太人在神的带领之下逃出埃及,在旷野漂流四十年,最终寻得自己的应许之地,小贷公司风雨兼程,也许正在成为小微金融服务的最后一块应许之地。

夹缝中求存

在小贷公司出现以前,我国的农村信用社承担了为贫困者和小微个体户提供初级金融服务的角色,然后在现代语境之下的多元化金融服务正在呼唤更加针对性的业态出现。2005年,央行开始在民间融资活跃的省份进行试点,组建“只贷不存”的商业性小额贷款公司,民间资本金融小额信贷领域的可行性终于以商业化、市场化的模式进行探索。

2008年,《关于小额贷款公司试点的指导意见》正式出台,明确了小贷公司的性质,强调“小额、分散“的原则,小贷公司在政策的鼓励之下,开始为小微企业持续供血,小贷行业也迎来黄金发展期。

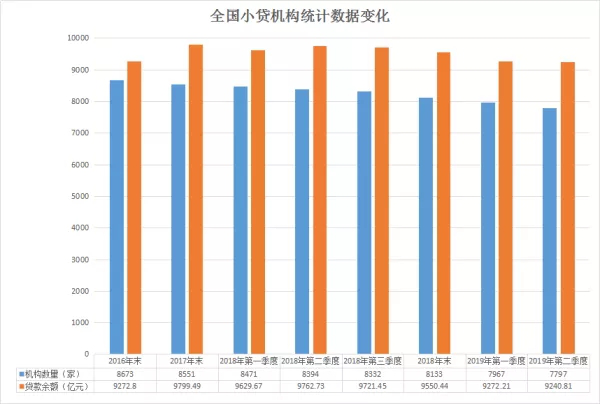

中国人民银行发布的最新数据显示,截至2018年6月末,全国共有小额贷款公司8394家,贷款余额9763亿元。中贷协党委书记、会长向为国此前表示,小贷试点取得的主要成效是,打造出了一个新型金融组织。“小贷公司给部分民间资本找到了正确的出路;一定程度发挥了补短板的作用;涌现出了一批优秀的小贷公司、优秀的商业模式和优秀的小贷人。”

然而,小贷公司这几年的日子并不好过。从数据来看,我国小贷公司机构数量在2015年就接近9000家,此后开始逐步下降,与宏观经济增速放缓同步发生的,是小微企业生存环境恶化的日益加剧。如今,小贷行业依然在大浪淘沙的调整期中挣扎,头部小贷公司重组重生,以地域优势为生的小贷公司,同一地区的小贷公司机构数几乎减半。

以浙江为例,浙江小贷公司的放贷利率和盈利能力以及注册资本、融资余额、可贷资金规模、贷款余额均呈现逐年下降的趋势。浙江小贷行业的高峰期在2014年,全省共有小贷公司344家,年底贷款余额911亿元,此后便开始进入下降通道。海宁宏达小额贷款有限公司总经理沈向晟曾告诉记者:“如今正常盈利的小贷公司只占30%,剩下的小贷公司在忙于处置不良资产,这是和大环境息息相关的。”

记者曾走访浙江省内十几家小贷公司,大部分小贷公司的总经理在谈及小贷行业的现状时都十分无奈。在小贷人的眼里,小贷公司利用股东自有资金,依靠有限的资金来源渠道,支持那些被银行拒之门外的小微企业,面对传统金融征信中的高风险客户群体,小贷公司依然要在夹缝中生存。“小贷行业这几年行业内部调整不说,劣币驱逐良币也让我们的社会地位得不到正名,税收与融资政策也是横亘在我们面前的问题,加上农信社和其他金融机构的同业竞争压力。”杭州市小额贷款行业协会秘书长孙卓晖曾经这样告诉记者。

不可或缺的属性

当小贷行业在内外部因素的压力下震荡下行时,宏观政策开始将聚光灯投向小微企业,国有银行和城商行也开始下沉金融服务。2019年3月,银保监会印发了《关于2019年进一步提升小微企业金融服务质效的通知》。其中,要求五家大型银行发挥行业“头雁”作用,力争总体实现普惠型小微企业贷款余额较年初增长30%以上。

国有银行、城商行以及当前针对小微客户的微众银行、网商银行等互联网银行,都在将金融服务瞄准小微,小贷公司还有生存空间么?

“传统银行在执行政策要求时依然需要考虑风控指标和申请贷款的企业资质,从本质上说,不管货币宽松政策机制如何加强,依然会有一批被传统银行信贷指标拒之门外的小微企业面临生死大考。”一位小贷公司的总经理表示,城商行和国有银行并不会抢占小贷公司的客户,彼此之间是错位竞争。

但是,互联网民营银行却正好与小贷公司业务重合。以服务小微企业乃至小摊贩为主的网商银行,背靠蚂蚁金服这一金融巨擘,2018年网商银行为小微经营者提供了超过1万亿元的资金支持。不仅如此,网商银行更用技术输出的方式,与小贷公司合作,为小贷公司提供线上交易平台,降低小贷公司的运营成本。不少行业人士担心,网商银行的技术正在挤压小贷公司的生存空间。

蚂蚁金服小贷平台负责人在接受记者专访时曾表示,阿里小贷和网商银行的互联网普惠金融模式已经非常成熟,但是线上信贷的模式以大数据为主要判断依据,小额贷款只能做标准化的授信,对数据缺失群体来说,无法进行相应的个性化定制和金融服务。“三农群体就属于数据缺失的群体,许多担保与抵押物的补充说明,在线上很难实现,但这部分群体的金融需求是迫切且细分的。”该负责人直言,这样的群体,需要小贷公司这样的机构介入,做线下补充。他强调,小贷公司具有强烈的地域优势,与地方经济和企业紧密联系,这是线上大数据所做不到的。

周建所在的苍南联信小贷公司,就和网商银行合作,使用了他们的“自助贷”业务,大大降低了小贷公司的操作成本。周建认为,网商银行的数据征信系统之外,依然有小贷公司的生存空间。“首先,网商银行的大数据授信模式,大多针对网络行为活跃的客户,特别是芝麻信用分数、淘宝购物数据、是否开过网店这些指标,根据这些数据测算出一个授信额度,这个额度不是客户自己申请的,是网商银行授予的。”周建表示,小微企业经营者里,依然有大量网络数据缺失的人群,“他们平时不怎么上网,几乎拿不到网商银行的授信额度。”

再者,周建认为,小贷公司最大的优势就是,基于地域经济下的“人情味”。“做传统产业的小微企业经营者,他们依赖于传统的信贷模式,在借钱这件事上,他们相信的是人,而不是机器。”周建表示,相比于网商银行主打的“零人工客服”,小贷公司这种充满人情味的互相信任的关系,更利于下沉到更深层次的小微金融服务。